Las energías renovables y Vaca Muerta prometen dólares para los próximos años, pero tienen los mismos problemas: las obras de infraestructura y transporte urgen para no frenar y seguir creciendo.

El sector energético del país puede ser una síntesis de lo que pasa en la Argentina. Hay indicadores con récords históricos en producción de petróleo y gas no convencional; las energías renovables prometen nuevos proyectos e inversiones; hay avances en hidrógeno verde , se está construyendo el Gasoducto Néstor Kirchner, que permitirá evacuar más gas desde Vaca Muerta, y un oleoducto clave para exportar crudo a Chile; hay planes para construir una planta de licuefacción para exportar Gas Natural Licuado (GNL); y el offshore en el Mar Argentino genera fuertes expectativas (más allá de la judicialización por temas ambientales).

La proyección a largo plazo tiene que ver con la continuidad y expansión de los proyectos que generarán un aumento de exportaciones y reducción de importaciones. Además, en materia tarifaria, enero y febrero serán los primeros meses de la segmentación con quita completa de los subsidios para los sectores medios y de altos ingresos, que supone menos fondos públicos para la electricidad y el gas.

Pero también hay serias cuentas pendientes, como la ampliación de las redes de transporte eléctrico que limitan un sector clave como el de las energías renovables impidiendo nuevos proyectos. Las dificultades para avanzar con las obras de infraestructura son un talón de Aquiles. Todos estos hitos energéticos dependen en buena medida de lo que ocurra con la macroeconomía del país, que atraviesa una seria crisis económica, política y social. El cóctel conformado por deuda, altísima inflación y escasez de dólares genera dudas y es un riesgo para nuevas inversiones .

Al sector energético le espera un 2023 con indicadores buenos, algunos prometedores como en renovables, y excelentes en Vaca Muerta, pero insertos en un mar de incertidumbres . Los dos sectores más dinámicos y claves del ámbito energético del país, como son Vaca Muerta y las energías renovables , sirven para analizar dónde está parada la Argentina y hacia dónde va, sobre todo en un áspero contexto internacional con una pandemia que no se termina de ir y una guerra en Ucrania que no parece terminar. La transición energética no tiene la misma velocidad en todos los países. La descarbonización de la matriz energética y los compromisos de mitigación de las emisiones de gases de efecto invernadero, con metas a cumplir a mediano y largo plazo, están escritas en acuerdos internacionales como el de la COP21 (Paris 2015) al cual la Argentina adhirió. Pero hace falta acelerar.

Está vigente la Ley 27.191, que establece un 20 por ciento de la matriz local renovable para 2025. Más allá de que la Argentina pueda alcanzar esta meta o quede cerca, el sector de energías limpias necesita un nuevo impulso. Los parques eólicos y solares (las renovables de mayor escala) vienen de un golpe fuerte sufrido por la crisis económica desatada en 2018. El período 2020-2021 también fue duro. Desde el inicio, el gobierno de Alberto Fernández no le dio prioridad como el sector demandaba y fueron prácticamente dos años perdidos.

Pero el 2022 fue distinto. El Ejecutivo abrió un proceso de liberación de la capacidad de transporte eléctrico retenida por proyectos renovables que nunca se construyeron , sobre todo bajo contratos del programa Renovar impulsado durante el gobierno de Mauricio Macri. Son proyectos que fueron adjudicados con prioridad para despachar energía limpia en el sistema eléctrico. Pero varios de esos parques nunca se construyeron, aunque contractualmente tienen reservado el transporte, algo que no sobra en las redes de transmisión eléctrica del país.

Esto permitió la liberación de alrededor de 1000 MW para que se avance con nuevos proyectos. El sector saltó de los contratos del programa Renovar al Mercado a Término (MATER) , que son acuerdos entre actores privados. Las compañías coinciden en la potencialidad que tienen las energías limpias en la Argentina. Pero, como en otros sectores, se necesitan reglas del juego a largo plazo, acceso a divisas, estabilidad macroeconómica y condiciones para conseguir financiamiento a tasas razonables. Gustavo Castagnino, director de Asuntos Corporativos, Regulatorios y Sustentabilidad de Genneia, remarcó que «el principal límite que enfrenta hoy un mayor despliegue de la generación renovable es la capacidad de transporte remanente en el sistema eléctrico. Ni la ley (N° 27.191) ni los compromisos asumidos en la COP26 (Glasgow, noviembre 2022) han ido de la mano del desarrollo de herramientas concretas para la ampliación del sistema de transporte en alta tensión que sean consistentes con dichas metas. No se ha logrado articular un esquema que permita trazar metas claras de ampliación del sistema y mecanismos para pasar de los estudios a planes, y de allí a licitaciones». Y agregó: «El sector privado, que ha demostrado que con un marco normativo claro tiene decisión de invertir en el desarrollo y construcción de proyectos, podría acompañar o complementar un plan de expansión del sistema de transporte orientado a la incorporación de energía renovable liderado por el Estado». En tanto, Martín Brandi, CEO de PCR, subrayó que el desafío principal es la limitante del transporte .

«Hoy el sistema interconectado nacional está saturado y requiere para su desarrollo importantes inversiones de infraestructura con una visión de largo plazo, pero tomar esta decisión es determinante para poder acompañar el crecimiento económico de la Argentina. Resulta crítico articular entre el sector público y el privado una estrategia de largo plazo para planificar la ampliación del sistema de transporte eléctrico», analizó. Por su parte, Andrés Gismondi, Country Manager de Vestas en la Argentina, destacó que «en 2022 logramos algunas cosas en comparación con los primeros años de este mandato. Tuvimos un primer momento de tiempo perdido, donde nos tocó tratar de explicarles a las autoridades la dinámica y desafíos del sector. Creo que esto se pudo corregir.

La liberación de la capacidad de transporte retenida por los proyectos que no se construyeron permitió el avance de desarrollo en el Mater. El sector privado respondió bien y mucho más en relación a los precios actuales de la energía en el mundo y respecto al apetito que hay por precios competitivos y energías sustentables». Los ejecutivos se animaron a analizar y compartir su visión sobre lo que esperan para este año. Castagnino señaló que un estudio realizado por la Cámara Eólica Argentina (CEA) demostró que durante 2021 esta industria generó ahorros de divisas por US$ 800 millones y en 2022 se estiman en US$ 3250 millones. «El gran desafío entonces es que se generen las condiciones necesarias para que el sector pueda aprovechar al máximo su potencial. Se vuelve necesario asumir compromisos tales como el cumplimiento de la legislación, el aumento en la inversión en infraestructura que permita la expansión del sector y contar con un marco normativo estable que permita seguir incrementando el volumen de inversiones. Es importante destacar el compromiso que están asumiendo gran cantidad de empresas para iniciar cambios en su perfil energético. El principal driver de crecimiento para el sector en los próximos años será el mundo corporativo. El sector renovable es el pilar para todos los agentes sociales que deseen aportar su granito de arena en este camino hacia la sustentabilidad».

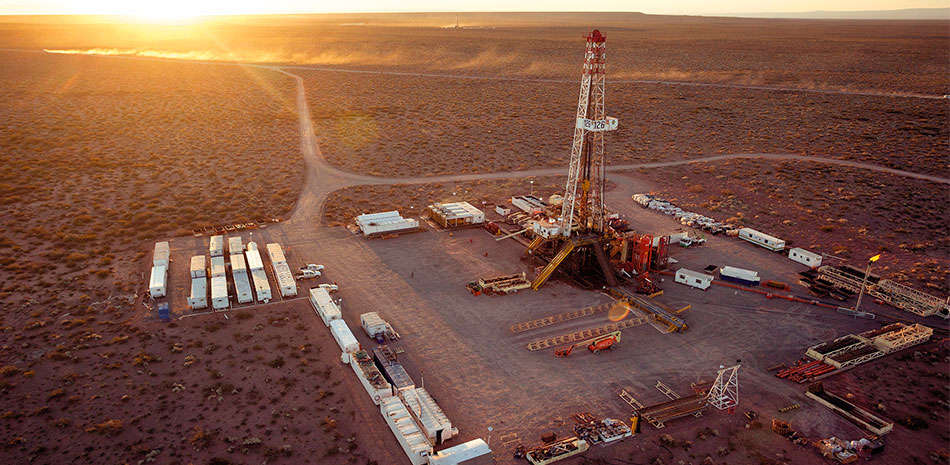

Brandi sostuvo que «el sistema de contratación entre privados no se detuvo desde su comienzo en 2016 y permitió que cada vez más empresas de todas las actividades productivas entiendan y requieran de un abastecimiento energético con mejores condiciones de precio, mayor eficiencia, reduciendo su huella de carbono y los riesgos. En los últimos dos años se puso en evidencia la importancia de tener una matriz eléctrica diversificada y menos dependiente de los combustibles fósiles. En un contexto de bajos aportes hidráulicos y precios internacionales récord para los hidrocarburos importados, la generación renovable generó un impacto económico netamente positivo». Gismondi afirmó que «se viene un 2023 en el cual va a haber actividad en el sector. Toca hacerlo en un año electoral, que siempre tiene más dificultades. El principal desafío es que precisamos algún tipo de definición en la ampliación de las redes eléctricas. Si esto se demora un año o año y medio más y pasa para el otro gobierno, nos puede generar una parada en el sector». Y añadió: «estamos 100 por ciento alineados con la ampliación del transporte. Todo esto va a tener sentido porque los precios de la energía van a seguir altos y la Argentina tiene la oportunidad de aprovechar sus recursos, tanto en Vaca Muerta como en renovables, para ampliar su capacidad energética y sus exportaciones». La formación de hidrocarburos no convencionales estrella del país terminó un 2022 excelente. Según datos de la Secretaría de Energía, el shale de la cuenca neuquina concluyó noviembre con una producción de gas de 55,7 millones de metros cúbicos diarios (MMm3/d).

En la actualidad, Vaca Muerta representa el 40 por ciento de la producción total de gas del país y Neuquén, epicentro de esta formación con 46 concesiones, exportó este año 20 MMm3/d . Para esto, las compañías petroleras invirtieron en 2022 un total de US$ 5500 millones y se espera que para este año el monto sea mayor. El sistema de transporte está al tope. Las expectativas del gas de Vaca Muerta están puestas en el Gasoducto Néstor Kirchner que se está construyendo y que unirá en una primera etapa la localidad neuquina Tratayén con la bonaerense Salliqueló. El nuevo ducto de 583 kilómetros podría estar operativo para el próximo invierno y permitirá ampliar el transporte en 11 MMm3d (22 MMm3d con las plantas compresoras). El gobierno nacional anunció que ya cuenta con financiamiento para el segundo tramo, que llegará a la localidad de San Jerónimo (Santa Fe).

Son US$ 689 millones del Banco Nacional de Desarrollo de Brasil (BNDES) y de US$ 540 millones de la CAF (Cooperación Andina de Fomento). Con el segundo tramo se abre la perspectiva exportadora de gas de Vaca Muerta hacia Brasil. El gobierno lanzó el Plan Gas 4 y 5 para llenar el futuro gasoducto y asegurarse fluido para los próximos años. Se trata de un plan que fija precios y pautas para contractualizar el mercado de gas en el país hasta 2028 y donde el gobierno (sobre todo el ministro de Economía, Sergio Massa) apunta a un ahorro en subsidios de casi US$ 20.000 millones en cinco años. En petróleo, la producción de shale oil en Vaca Muerta fue récord con 273.000 barriles diarios en noviembre , cerca de 72.000 más que el mismo mes de 2021. Es un salto interanual de 36 por ciento en producción de crudo. El shale oil de Vaca Muerta ya representa el 44 por ciento del total de la producción de petróleo del país (613.000 barriles diarios). YPF y Chevron representan el 30 por ciento del total de shale oil de Vaca Muerta con un poco más de 76.000 barriles diarios desde su histórico bloque Loma Campana.

Las exportaciones de crudo de Vaca Muerta de 2022 tuvieron un salto de 187 por ciento respecto a 2021. Por este impulso, las ventas al exterior de crudo de la Argentina fueron las más altas en 10 años. Lo más destacado es que la perspectiva es de crecimiento. La compañía Oldelval (Oleoductos del Valle) es la más grande del segmento de midstream (transporte) de hidrocarburos y por sus ductos pasa el 45 por ciento del crudo del país. Esta firma invertirá US$ 750 millones para duplicar su capacidad de transporte de crudo desde Vaca Muerta hacia Chile.

La firma Oiltanking Ebytem, que opera la terminal marítima Puerto Rosales (ubicada a 25 kilómetros de Bahía Blanca, desde donde salen las exportaciones de crudo de Vaca Muerta), invertirá US$ 312 millones para ampliar en un 50 por ciento su capacidad de almacenaje para 2024.

Aumentar las obras de infraestructura para la evacuación de la producción de Vaca Muerta es vital, sobre todo si se quiere llegar a la meta que circula en el sector y en los despachos públicos , donde se proyecta para 2030 una producción de 140 MMm3/d de gas y 750.000 barriles diarios de petróleo. Para esto, las compañías reclaman reglas claras, mayor certidumbre y un marco regulatorio que garantice el acceso a divisas, entre otros puntos. Daniel Dreizzen, director de Energía de la consultora Ecolatina, asegura: «Este es un año clave en el que se habilitarán dos ampliaciones de transporte: una en petróleo de Vaca Muerta con el oleoducto a Chile y otra en gas con el primer tramo del Gasoducto Néstor Kirchner» .

Además, el analista afirma que «las principales necesidades para este nuevo año tienen que ver con que las empresas de servicios precisan importar más equipos y repuestos para poder seguir creciendo y, también, se necesita alcanzar una operación financiera internacional normal que podría atraer grandes capitales». Aunque advirtió que no cree que esto se solucione en 2023, también señaló que la balanza comercial de hidrocarburos «mejorará en 2023 y en 2024 será bisagra ya que podría pasar a ser positiva». Desde Pan American Energy (PAE) afirman que » en Vaca Muerta y en el resto de las cuencas productoras existe una oportunidad muy interesante de inversión y de cambiar la matriz energética y productiva de la Argentina .

La industria tiene un enorme potencial exportador, una curva de aprendizaje realizada, recursos e infraestructura para ser eficiente y competitivo a nivel mundial. En este marco, las oportunidades hay que analizarlas en el largo plazo. En el caso particular del sector energético, las inversiones en yacimientos y en infraestructura se realizan con un plazo de repago de 15 a 20 años. Por eso es necesario alinear la decisión de inversión con el repago esperado. Para esto se debe seguir trabajando y tener una política energética que se desarrolle en base a una política de estado «. «En los próximos años, la industria debería concentrarse en seguir incrementando la producción de petróleo y gas.

De esta manera, se podrán reemplazar las importaciones y seguidamente aumentar las exportaciones a Chile, Bolivia y Brasil. Asimismo, se debería avanzar con el proyecto de construcción de una planta GNL con el objetivo final de exportar al mundo. Estos escenarios, que hoy son razonables, cambiarán la matriz productiva de la Argentina y el perfil de su balanza comercial externa «, detallaron desde PAE. Ricardo Markous es el CEO de Tecpetrol, una de las principales productoras de gas no convencional.

En el habitual Seminario ProPyme que realiza la petrolera del Grupo Techint a fin de cada año, el ejecutivo sostuvo que «Vaca Muerta ya es una realidad. Para crecer, necesitamos oleoductos y gasoductos, ambos temas se están tratando en este momento. Las necesidades de capacidad se duplicaron, por lo cual Tecpetrol y otros productores están pensando en aumentar sustancialmente la producción de petróleo». Además, remarcó: «Dado el contexto internacional, tenemos una oportunidad de tener energía barata para la Argentina, para exportar y para que se asienten en nuestro país empresas que hoy en Europa no pueden producir. Para las PyMEs, esto significa energía abundante y a un precio competitivo». «Con las proyecciones que tenemos de la balanza comercial para 2030, esperamos un resultado positivo de US$ 17.000 millones.

Significa una balanza comercial con un diferencial de US$ 22.000 millones en un período de siete u ocho años. Para eso, hay que hacer obras de infraestructura. La roca de Vaca Muerta es excelente, tenemos productividades similares o incluso mejores inclusive que Estados Unidos. La energía debería ser el segundo campo en Argentina, no debería haber problema de faltante de dólares», concluyó. La versión original de esta nota se publicó en el número 349 de revista Apertura.

Fuente: Cronista