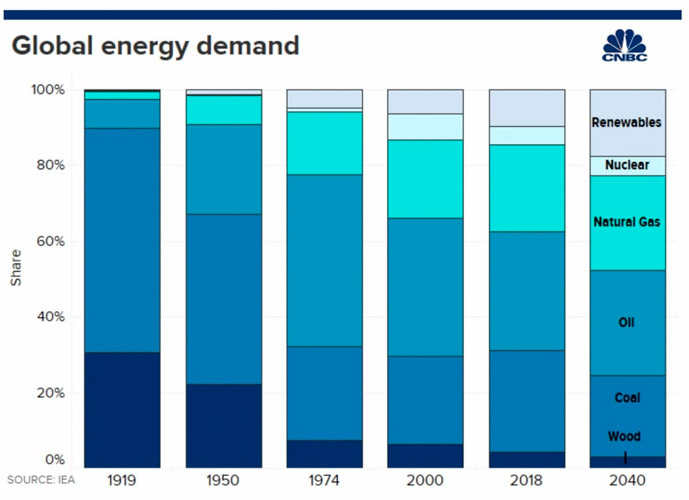

La Administración de Información de Energía de EE. UU. (EIA) estima que el gas natural mantendrá su actual porción del 22% en el mercado energético mundial para 2040.

Es posible que los perforadores e inversores que están siendo golpeados en el gastado mercado de GNL ya no se vendan con la idea de que el gas natural es el combustible del futuro, sino que no es solo el futuro: es la clave de todas las grandes estrategias energéticas mundiales en este momento.

Es la clave del dominio, y hay muchas razones para ser paciente.

La paciencia es difícil cuando los precios del gas han caído a mínimos de varios años.

Los precios de los futuros del gas (NGc1) han caído a $us 2.29 por millón de unidades térmicas británicas (MMBtu) en diciembre de 2019, un descenso de más del 40% en los últimos 12 meses y el nivel más bajo desde mayo de 2016.

Una gran parte de la culpa puede atribuirse a un exceso de suministro junto con una capacidad de ductos no suficiente para transportar el producto.

Los precios de la gasolina incluso se han vuelto negativos para algunos perforadores de shale del Permian, unas de las áreas más productivas de gas hidrocarburo no convencional en los Estados Unidos.

Los precios de la gasolina en el Waha Hub en el oeste de Texas se han mantenido severamente deprimidos, tocando un mínimo récord de $us 9/MMBtu negativo en abril; en esencia, significa que algunos perforadores están pagando a otros productores para que les quiten el gas.

Esta situación bastante peculiar ocurre porque a los perforadores que no se comprometieron con los envíos por adelantado solo se les permite encender su gas durante un cierto período de tiempo, hasta 6 meses en Texas, cuando se enfrentan a precios bajos y luego deben pagar a otros perforadores. con espacio de tubería para llevarlo.

La producción de petróleo y gas en el Pérmico se ha duplicado en los últimos tres años, lo que dificulta el mantenimiento de la infraestructura de los ductos a pesar de los esfuerzos concertados para agregar nueva capacidad.

Sin embargo, en este contexto bastante deprimente, ser estrictamente racional y centrarse demasiado en las perspectivas a corto plazo podría significar dejar mucho dinero sobre la mesa.

La demanda de gas continúa creciendo a un ritmo tórrido (4,9% en 2018, el recorte más alto desde 2010), mientras que el gasto de infraestructura en grandes cantidades continúa fluyendo hacia la industria (~ $us 360 mil millones en 2018).

De hecho, algunos expertos de la industria han clavado sus colores en sus mástiles con proyecciones alcistas a largo plazo para la industria del gas natural. La Unión Internacional del Gas (IGU) ha presentado otro pronóstico muy optimista pero convincente para la industria.

La conclusión en la teoría alcista es que el GNL es el creador de reyes cuando se trata de estrategias energéticas.

Hasta dos décadas después, ésta es la clave para el dominio de la energía, si no inmenso poder geopolítico.

COMPETITIVIDAD DE COSTOS

Irónicamente, la razón principal por la que el gas seguirá siendo la piedra angular de nuestra economía verde es la misma razón por la que muchos inversores están huyendo: los bajos precios del gas.

Los precios del gas se han vuelto muy competitivos frente a otras fuentes de energía. Si bien los precios spot bajos en los centros clave debido al excedente de GNL continúan acaparando la atención, los medios se están perdiendo el panorama general aquí: profundos cambios estructurales que incluyen nueva tecnología en el mercado ascendente continúan reduciendo los costos de equilibrio, lo que hace que sea económico para los perforadores continuar la producción a precios que los habrían sacado del negocio hace solo cinco años.

Casi el 70% de las reservas de gas probadas del mundo son campos con un precio de equilibrio promedio de menos de $us 3/MMBtu. En la sección intermedia del mercado, los precios del GNL han caído en un promedio del 20% en las últimas dos décadas, mientras que el crecimiento de los precios del carbono está ayudando a cerrar la brecha entre el gas natural y el carbón.

En 2018, el gas natural costó 1.72x por MMbtu más que el carbón en comparación con 2.2x en 2014. La brecha de precios de cierre, junto con los precios del carbón, son una de las principales razones por las cuales el gas natural está reemplazando rápidamente al carbón como combustible preferido para la generación de electricidad en todo el mundo. De hecho, los precios del gas natural han estado cayendo mucho más rápido que cualquier otra fuente de energía: el índice de combustible de los productos que rastrea los precios del petróleo, el gas y el carbón ha disminuido solo un 9% frente al 40.2% en el gas natural en los últimos 12 meses.

MAYOR SEGURIDAD DE SUMINISTRO

Estados Unidos es mucho más flexibles ahora. El mundo ya no tiene que depender de un grupo reducido de productores con un control absoluto de la oferta gracias a no menos de 21 nuevos productores que se unieron a la refriega durante la última década. La oferta también se ha diversificado mucho con los Estados Unidos y Australia convirtiéndose en los principales exportadores. Además, el mercado de GNL se ha vuelto mucho más líquido con ventas spot y a corto plazo que representan el 30% de las ventas globales, un récord.

El grupo de reservas de gas natural sigue creciendo cada año.

Según la EIA, las reservas probadas de gas natural de los Estados Unidos aumentaron un 9% a 504.5 Trillones de Pies Cúbicos (TCF) a fines de 2018, convirtiendo al país en el cuarto mayor productor y propietario de reservas de gas natural.

Qatar, el mayor productor mundial de gas natural, también se ha comprometido a convertirse en el mayor productor mundial de GNL, mientras que la producción en Australia, el segundo mayor productor mundial de gas natural, ha crecido a un ritmo rápido.

EL GAS COMO RECURSO SOSTENIBLE

La credencial sui generis que hace que el gas natural se destaque entre los combustibles fósiles es su gran potencial para mitigar el cambio climático.

Cuando se usa en la generación de energía, el gas natural emite ~ 50% menos CO2 que el carbón y 30% menos que el petróleo, sin mencionar que produce emisiones insignificantes de óxidos de nitrógeno, (NOx), mercurio (Hg), dióxido de azufre (SO2) y partículas.

La realidad aleccionadora es que, por mucho que nos gustaría acelerar rápidamente nuestras iniciativas de energía renovable y sacar del mercado a los combustibles fósiles, simplemente no se podrá hacer lo suficientemente rápido como para mantenernos al día con la creciente demanda de energía. La trifecta de combustibles fósiles del petróleo, el gas natural y el carbón suministran el 80% de la energía mundial y se han consolidado como tecnologías poderosas predominantemente favorecidas por la «inercia del sistema», es decir, habrá resistencia al cambio.

La EIA estima que el gas natural mantendrá su actual porción del 22% en el mercado energético mundial para 2040, mientras que se espera que la fracción combinada de petróleo + carbón disminuya drásticamente.

Además, el IPCC (Panel Intergubernamental para el Cambio Climático) ha demostrado un papel claro y sostenido para el gas natural incluso bajo el ambicioso objetivo de 1.5° Celsius en el que el gas natural aún abastecería el 19% de las necesidades mundiales de energía para 2040, frente al 22% en la actualidad.

El escenario de 1.5° Celsius exige que el aumento de la temperatura global debido al cambio climático se limite a 1.5 ° Celsius. Pero dado que EE. UU. se retiró del Acuerdo de París y las emisiones siguen siendo altas en lugares como China, el panorama parece realmente sombrío, lo que exige una transición aún más rápida del carbón al gas natural.

Fuente: OILPRICE – Gentileza TNS Latam