CBHE NEWS.-

Los proyectos que comiencen en 2019-2020 tendrán plazos de ejecución de construcción de 4-5 años y una vida operativa de al menos 25 años, específicamente hasta 2050 o más.

A pesar de que es probable que en 2019 y 2020 se vean decisiones finales de inversión (FID, por sus siglas en inglés) para más de 100 millones de metros cúbicos adicionales en proyectos, la industria del gas natural licuado (GNL) se enfrenta a desafíos importantes relacionados con la descarbonización, la asequibilidad y la rentabilidad, según revela el informe Desafíos para el futuro del GNL, del Instituto para los Estudios de la Energía, de la Universidad de Oxford, Reino Unido.

El documento publicado esta semana analiza que la combustión a lo largo de la cadena de valor (principalmente la necesaria para lograr la licuefacción a menos 162 C) equivale a entre el 11 y 13 por ciento del gas producido en la boca del pozo, lo que significa que un proyecto de GNL tiene emisiones significativamente más altas que el gas vía gasoductos.

El GNL es el gas natural convertido a líquido a menos 160 grados para ser transportado en barcos. En cuyo proceso su tamaño se reduce 600 veces, lo cual permite transportar grandes cantidades en barcos especiales llamados metaneros.

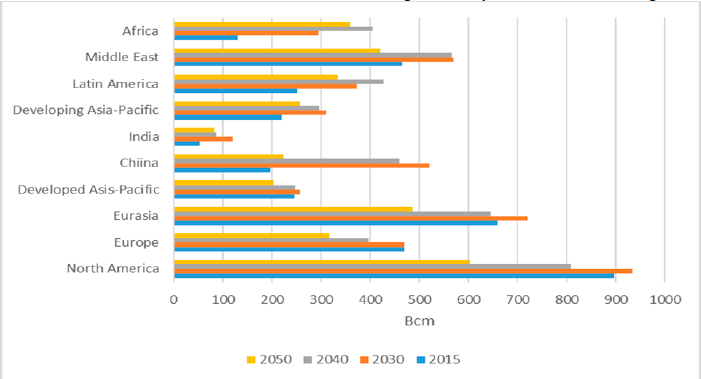

Para cumplir con los objetivos de COP21 (Acuerdo de Paris sobre del cambio climático), la demanda de gas en Europa deberá disminuir después de 2030 (a más tardar). En otras regiones, objetivos menos estrictos significan que la disminución puede retrasarse hasta la siguiente década.

Un proyecto que toma FID (que ya ha definido esa inversión) en 2019-20, y que inicia operaciones alrededor de 2024-25, puede no haber recuperado sus costos antes de la disminución anticipada de la demanda europea, pero debería haberlo hecho antes de una disminución global más general; sin embargo, es muy probable que la descarbonización afecte el rendimiento de la inversión durante su vida operativa prevista.

Demanda de gas natural en diferentes países y regiones compatible con las metas de COP21 2015-50

DESCARBONIZACIÓN

Por esta razón, la descarbonización, aunque aún no se ha abordado en la mayoría de los proyectos de GNL, debería estar en el radar de los nuevos desarrolladores de proyectos. La comunidad de GNL necesita reemplazar un mensaje de «promoción», basado en la generalidad de las emisiones de la combustión de gas natural que son más bajas que de otros combustibles fósiles, con datos certificados sobre emisiones de carbono y metano de elementos específicos de la cadena de valor para proyectos individuales.

A medida que disminuyen los objetivos de reducción de carbono en la próxima década, los cargamentos de GNL que no tienen emisiones de la cadena de valor certificadas por las autoridades acreditadas, o que no cumplen con los niveles de emisión definidos, corren el riesgo de que progresivamente se considere que tienen un valor comercial más bajo (porque exigir a los compradores que compren compensaciones de emisiones de varios tipos) y, finalmente, quedar excluidos de las jurisdicciones con los estándares más estrictos.

No habrá lugar en este proceso para la confidencialidad; Nada menos que una completa transparencia de datos y metodologías será aceptable. Esta será la única forma de lograr credibilidad y contrarrestar las acusaciones de que las altas emisiones de metano significan que los proyectos (de gas natural y GNL) son «peores que (o no mejores que) el carbón» en relación con las emisiones de Gases de Efecto Invernadero (GEI).

ASEQUIBILIDAD

En relación con la asequibilidad, las perspectivas de nuevos proyectos se ven mucho mejor que hace tres años. Las estimaciones de costos para la mayoría de los proyectos nuevos sugieren que podrán entregar de manera rentable a los mercados de importación más establecidos y anticipados a los precios al por mayor que prevalecieron en esos mercados durante la última década, particularmente en China y el sudeste asiático, que se proyecta que tengan mayores incrementos en las importaciones de GNL durante este período.

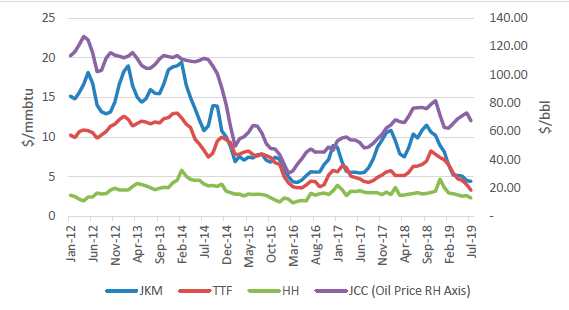

Puede haber problemas para algunos proyectos nuevos para abastecer de manera rentable a India, Pakistán y Bangladesh sin un aumento sostenido en los precios al por mayor o subsidios gubernamentales prolongados en estos países. Los precios spot muy por debajo de $us 6/MMbtu en 2019, en caso de que se extiendan hasta 2020 y más allá, podrían proporcionar un indicador útil de la elasticidad de la demanda en estos mercados, pero también afectarían gravemente la rentabilidad de algunos proyectos existentes de mayor costo.

RENTABILIDAD

En relación con la rentabilidad, los proyectos de GNL deben tener en cuenta los costos relacionados con los futuros requisitos de descarbonización tanto en los países exportadores como en los importadores, y cuándo estos requisitos podrían imponerse. En la medida en que los proveedores de GNL puedan cumplir con los estándares a través de compensaciones de costo relativamente bajo (proyectos forestales, biogás y biometano de bajo costo), esto puede no afectar en gran medida su viabilidad comercial. Sin embargo, cualquier requisito para transformar metano en hidrógeno con captura y almacenamiento de Carbono (CCS) en el país exportador o importador afectaría sustancialmente la economía del proyecto y la asequibilidad del GNL en relación con otras opciones de energía.

Precios internacionales de gas y GNL 2012-19

El informe sintetiza que para los mercados de gas de precios al por mayor más bajos, los precios del GNL significativamente superiores a $us 6/MMbtu pueden ser problemáticos, y los precios superiores a $us 8/MMbtu pueden descartar cualquier expansión significativa de las importaciones en estos mercados.